栏目分类

你的位置:云开·全站APPkaiyun > 新闻动态 >

出品:新浪财经上市公司商议院

作家:君

笔据中国音像与数字出书协会游戏出书责任委员会发布的《2024年中国游戏产业浮现》,2024年中国游戏用户范畴达6.74亿东说念主,同比增长0.94%,中国游戏产业已参预存量竞争阶段;中国游戏市集本色销售收入为3,257.83亿元,同比增长7.53%。这一增长主要收成于游戏新品数目有所增多且出现爆款大作、长青居品明白运营及小游戏的隆起发达。在细分市齐集,移动游戏仍保捏当先地位,本色销售收入占比达73.12%。

铁心2025年4月30日,A股26家游戏公司(申万分类)均已接踵交出2024年年度成绩单。经统计,26家游戏公司统统完了交易收入934.34亿元,较上年同时增长7.74%;归母净利润42.48亿元,较上年同时“腰斩”,行业全体呈现权贵的“增收不增利”。

除前文已分析过的交易成本、营销用度等要素,金钱减值是形成游戏公司净利润广泛下滑的另一紧要原因,其中尤以商誉减值为代表。

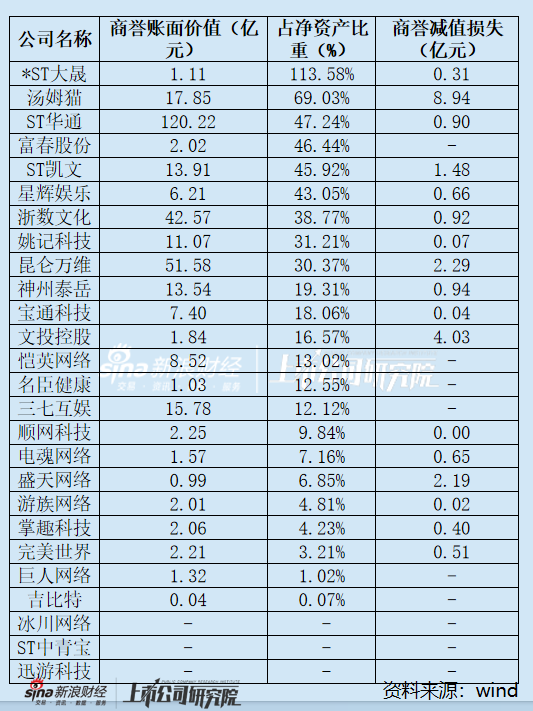

2024年,共有17家游戏公司计提了商誉减值亏本,按金额从大到小罗列,前五名分袂为汤姆猫、文投控股(维权)、昆仑万维(维权)、盛天网罗及ST凯文(维权),对应的商誉减值亏本分袂为8.94亿元、4.03亿元、2.29亿元、2.19亿元、1.48亿元。

铁心2024年末,仅迅游科技、ST中青宝(维权)及冰川网罗账面无商誉。剩余23家游戏公司中,约四成公司的商誉占到总金钱30%以上,畸形是汤姆猫、*ST大晟的占比在50%以上,商誉减值风险较为严重。

商誉减值成“吞金兽”

游戏企业的中枢金钱(如IP版权、研发团队、用户数据)多为表外无形金钱,难以通过传统管帐准则准确计量。并购来回中,主张公司账面固定金钱仅占极小比例,信得过创造价值的游戏平台、文章权等未体现时财务报表中。

评估机构在并购时只可依据异日收益瞻望进行估值,而游戏居品的生命周期短(时时3-5年)、用户偏好变化快,使得这种瞻望具有高度不祥情趣。当并购方为获得稀缺资源(如爆款游戏IP)支付溢价时,归并成本与可鉴识净金钱公允价值的差额当然形成大批商誉。

2013-2017年移动游戏爆发期,成本市集对“手游见地股”的狂热催生非感性溢价。如神州泰岳收购天津壳木时,主张公司净金钱仅占来回对价5%,却因领有《干戈游戏》等爆款IP形成21.38亿元商誉。

这种溢价风物背后是供需失衡:供给端优质游戏主张稀缺,需求端游戏公司为市值处置追赶热门见地,导致2014-2015年牛市技能,游戏行业并购市净率广泛超30倍,形成“并购-股价上升-质押融资-再并购”的成本轮回。

连年来,前期并购潮埋下的隐患仍在捏续爆发。2024年末,共有23家游戏公司账上存在商誉,其中16家公司年内计提了商誉减值亏本,占比接近七成。

汤姆猫证据的商誉减值亏本金额最高,达到了8.94亿元,上一年为9.68亿元,短短两年时刻仅商誉减值亏本一项就逾越18亿元。铁心年末,汤姆猫的商誉账面价值仍然达到17.85亿元,在23家公司中名依次四,仅次于ST华通(维权)、昆仑万维、浙数文化(维权);但商誉占总金钱的比重却名依次二,仅次于*ST大晟的113.58%,商誉减值风险也曾梗阻小觑。

关于商誉减值亏本,汤姆猫诠释为:2024年,全国经济上升能源不及、移动互联网行业增前途一步放缓,肖似国外部分地区经济政事场地捏续影响全国市集信心,以致全国互联网营销市集增长受限;其二,游戏行业濒临短视频、短剧等新兴文娱花样对用户详实力资源的争夺,移动互联网居品竞争加重,公司部分游戏居品的活跃用户数有所下滑,而公司新游戏、AI 硬件居品在浮现期内孝敬收入有限、客户告白竞价机制转换等多紧要素的肖似影响,使得公司主交易务收入、净利润等打算较上一年度有所下滑。

*ST大晟商誉减值风险高悬

铁心2024年末,*ST大晟商誉原值12亿元,减值准备余额10.89亿元,账面价值为1.11 亿元,主要系2015年收购淘乐网罗形成。

2024年,*ST大晟对淘乐网罗接续计提商誉减值准备3052.07万元,年末商誉减值准备余额5.87亿元,账面价值1.07亿元。

年报显现,淘乐网罗专注于网罗游戏领域中回合制端游与手游的研发与运营,已形成了研运一体的计较模式,通过自主鼎新进行新址品的开采及运营,要点发展手游。浮现期内,淘乐网罗主要居品有《桃花源记》(端游、手游)、《桃花源记2》(端游)、《仙灵放浪》(手游)、《少年仙界传》(手游)等。

关于商誉减值,*ST大晟称,因淘乐网罗部分居品运营时刻较长和优化践诺投放等要素影响,导致游戏收入下落。

据点点数据统计,本年一季度,《桃花源记》(手游)IOS端收入55.74万好意思元,同比减少30.77%,环比减少28.46%,活水景况堪忧。

从主要居品活水捏续下滑的角度来看,*ST大晟本年商誉或存在较大减值空间

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察开云kaiyun